ふるさと納税(松浦ふるさとづくり寄附金)

ふるさと納税制度とは

生まれ育ったふるさと(出身地)に限らず、貢献したい・応援したいと思う地方自治体へ寄附した場合に、手続きをすれば寄附した金額から2,000円を除いた金額が所得税や住民税から控除される制度のことです。

<お申し込みはこちら>松浦市ふるさと納税特設サイト(外部リンク)

松浦市ふるさとづくり寄附のご案内

私たちとチカラを合わせ、未来の松浦市を創造していきませんか!?

松浦市では、「まつうら」への共感やふるさと「まつうら」に対する熱い想いをお持ちのみなさまと協働でまちづくりを進めていくため、「松浦ふるさとづくり寄附条例」を制定しております。

松浦市への想いを寄附に託してみませんか?みなさまからの温かいご支援をお待ちしております。

返礼品について

松浦ふるさとづくり寄附金へご寄附をいただいた方へ、想いを寄せていただいたお礼として本市の特産品などをお届けしております。「食のコンパクトシティ」とも言われる松浦市の全国トップレベルの水産品や豊かな自然で育まれる農産品など、個性きらめく多彩なグルメをお届けいたします。

寄附の申し込み方法

ふるさと納税の詐欺サイトにご注意ください

ふるさと納税の画像や返礼品を不正にコピーした悪質なサイトが乱立しています。松浦市では、以下の11のポータルサイトのみ申込受付を行っております。ご注意ください。

1.専用WEBサイトからの寄附

「松浦市ふるさと納税特設サイト」「ANAふるさと納税」「さとふる」「JRE MALL」「セゾンのふるさと納税」「ふるなび」「ふるラボ」「ふるさとチョイス」「楽天ふるさと納税」「auPAYふるさと納税」「JALふるさと納税」のポータルサイトにおいて松浦ふるさとづくり寄付金の受付を行っております。

下のバナーをクリックしていただければ、専用のWEBサイトにアクセスしますので簡単にお手続きができます。

松浦市ふるさと納税特設サイト(外部リンク)

松浦市掲載ページ(外部リンク)

松浦市掲載ページ(外部リンク)

松浦市掲載ページ(外部リンク)

松浦市掲載ページ(外部リンク)

松浦市掲載ページ(外部リンク)

松浦市掲載ページ(外部リンク)

松浦市掲載ページ(外部リンク)

松浦市掲載ページ(外部リンク)

松浦市掲載ページ(外部リンク)

松浦市掲載ページ(外部リンク)

松浦市掲載ページ(外部リンク)

2.インターネット以外の申込方法

「寄付申込書」に必要事項をご記入のうえ、郵送、ファックス、メールのいずれかの方法により松浦市文化観光課 ふるさと納税・魅力発信室 までお申し込みください。

「寄付申込書」は下記よりダウンロードしていただくか、ふるさと納税担当までご連絡ください。

納付方法について

〇松浦市の窓口での寄附

〇郵便局(ゆうちょ銀行)・銀行窓口での「払込取扱票」での寄附

「払込取扱票」を郵送いたします。記載事項をご確認の上、窓口での払い込みをお願いします。

※郵便局(ゆうちょ銀行)以外の窓口での払込手数料に関しましては申し訳ございませんが寄附者様のご負担となります。ご注意ください。

〇現金書留による寄附

※申し訳ございませんが、郵便料金につきましては寄附者様のご負担となります。

申請書などの送付先及び問い合わせ先

〒859−4598

長崎県松浦市志佐町里免365番地

松浦市役所文化観光課ふるさと納税・魅力発信室

電話番号:0956-72-1321

ファックス:0956-72-2292

MAIL:下記メールリンクをご利用ください。

松浦市役所文化観光課ふるさと納税・魅力発信室 へメールを送信

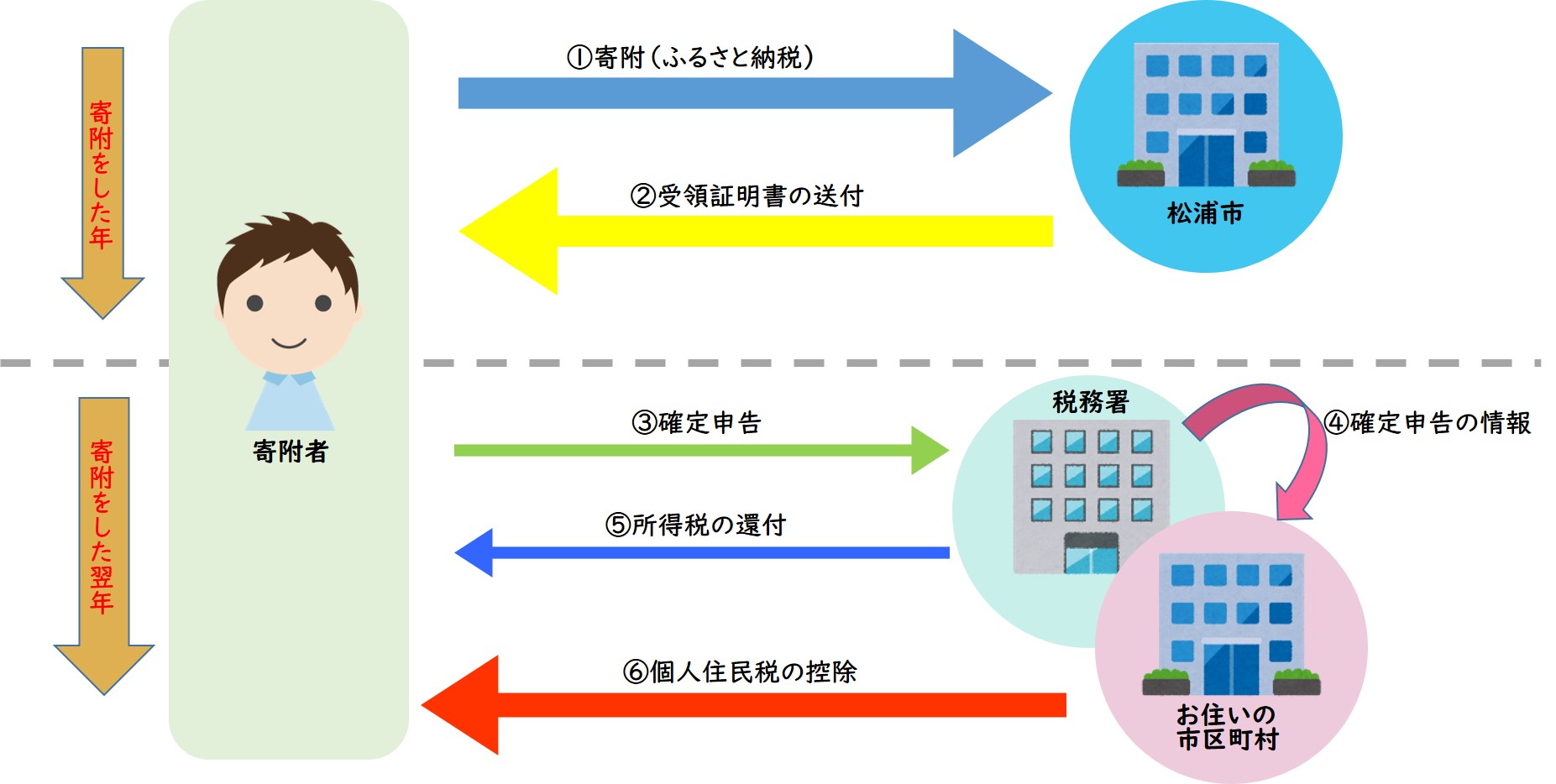

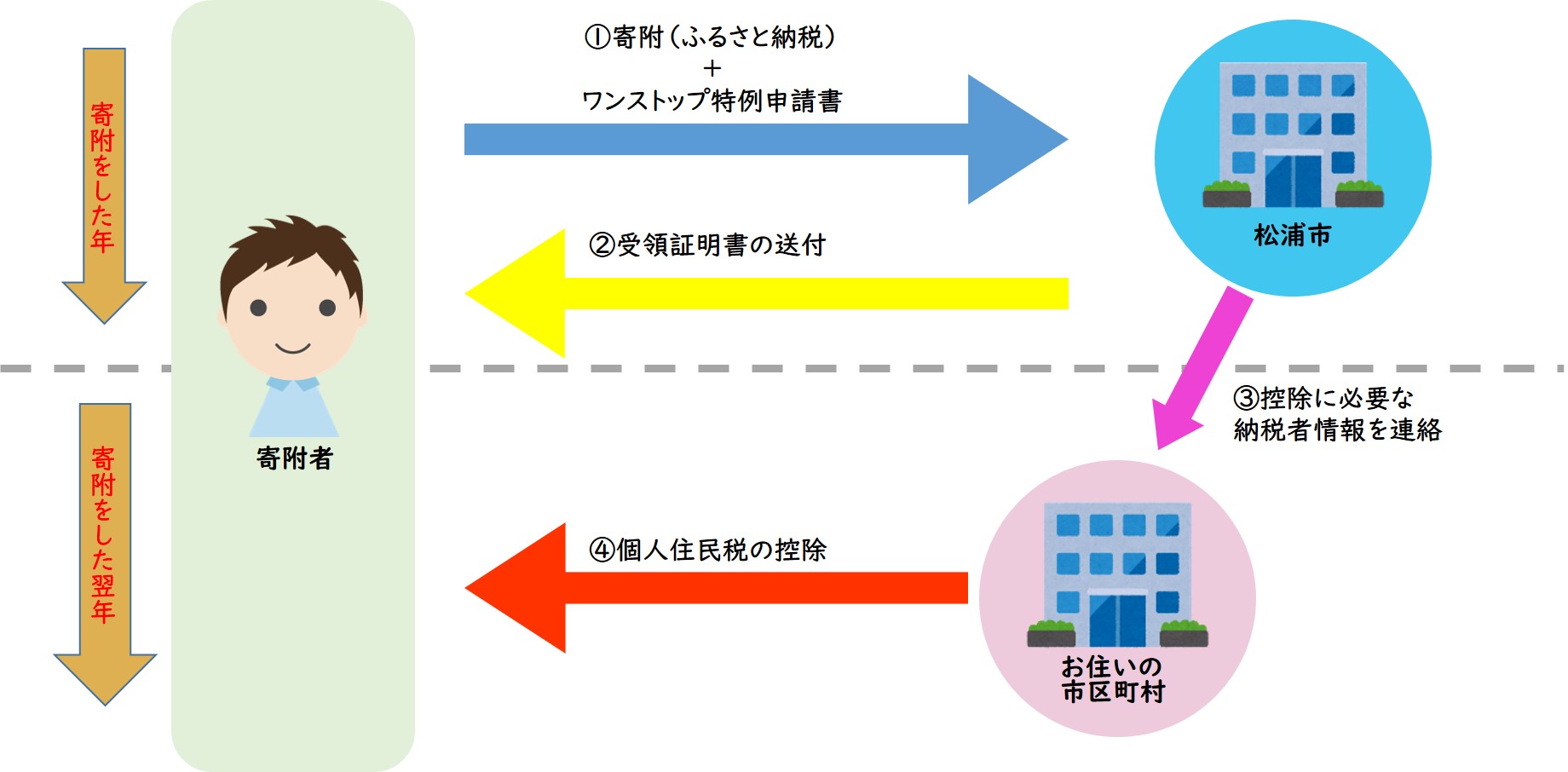

寄附による税額控除

居住地以外の自治体に年間2,000円を超える寄附(ふるさと納税)をした場合に、所得税と個人住民税の寄附金控除を受けることができます。寄附金控除を受けるためには、原則として確定申告が必要ですが、特例として「ふるさと納税ワンストップ特例制度」を利用することで、確定申告を行わなくても税の軽減を受けることができます。

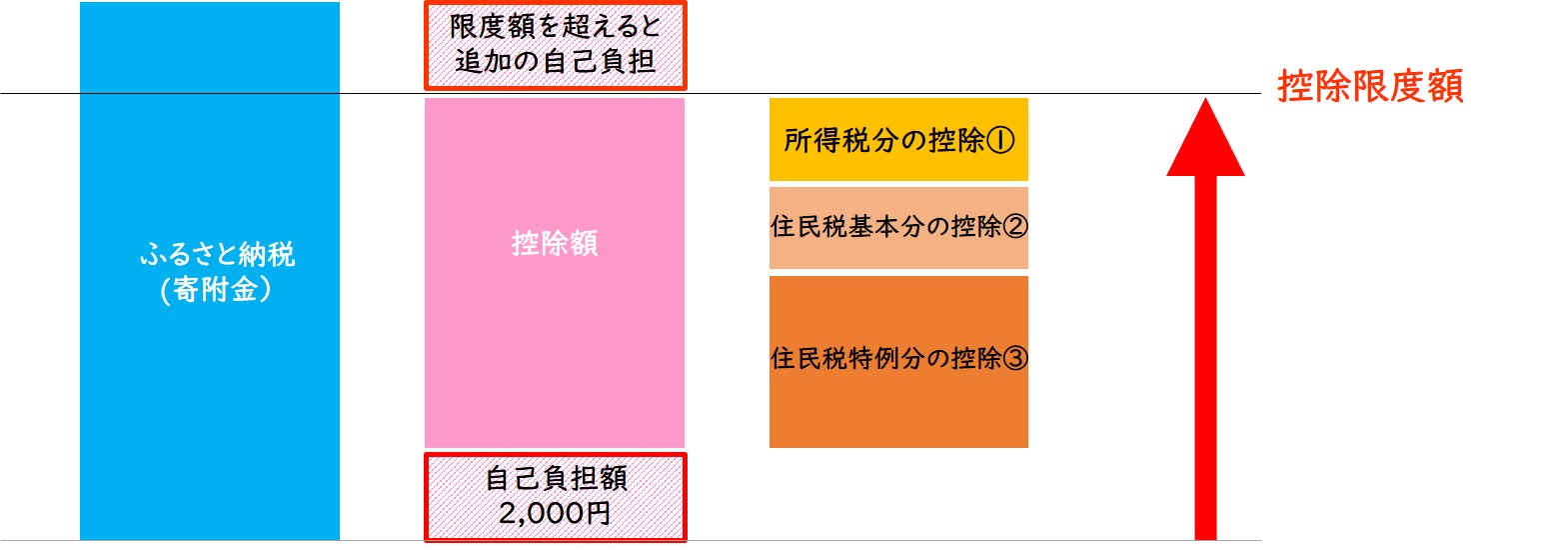

※控除額には上限がありますのでご注意ください。

寄附金控除の流れ

所得税の確定申告を行う場合

ワンストップ特例制度を利用する場合

ワンストップ特例制度についてはこちら

控除額の計算について

⓵ 所得税からの控除=(ふるさと納税額-2,000円)×「所得税の税率」

※所得税からの控除額は、上記⓵の計算式で決まります。なお、控除の対象となるふるさと納税額は、総所得金額等の40%が上限です。

★平成49年(令和19年)中の寄附までは、所得税の税率は復興特別所得税の税率を加えた率となります。

★所得税の税率は、課税所得の増加に応じて高くなるように設定されており、その納税者に適用される税率を用います。

住民税の控除にはそれぞれ「基本分」と「特例分」があり、それぞれ以下のように決まります。

⓶住民税からの控除(基本分)=(ふるさと納税額-2,000円)×10%

・住民税からの控除の基本分は、上記⓶の計算式で決まります。なお、控除の対象となるふるさと納税額は、総所得金額等の30%が上限です。

⓷住民税からの控除(特例分)=(ふるさと納税額ー2,000円)×(100%ー10%(基本分)ー所得税の税率)

・住民税からの控除の特例分は、この特例分が住民税所得割額の2割を超えない場合は、上記⓷の計算式で決まります。

・上記⓷における所得税の税率は、個人住民税の課税所得金額から人的控除差調整額を差し引いた金額により求めた所得税の税率であり、上記⓵の所得税の税率と異なる場合があります。

⓷住民税からの控除(特例分)=(住民税所得割額)×20%

・特例分(⓷で計算した場合の特例分)が住民税所得割額の2割を超える場合は、上記⓷の計算式となります。

・この場合、⓵、⓶及び⓷の3つの控除を合計しても(ふるさと納税-2,000円)の全額が控除されず、実質負担額は2,000円を超えます。

全額控除されるふるさと納税額(年間上限)の目安

自己負担額の2,000円を除いた全額が所得税(復興特別所得税を含む)及び個人住民税から控除される、ふるさと納税額の目安一覧(平成27年以降)です。

ふるさと納税を行う方の給与収入と家族構成別で表にしていますので参考にしてください。全額控除されるふるさと納税額の年間上限を超えた金額については、全額控除の対象となりませんのでご注意ください。

※掲載している表は、住宅ローン控除や医療費控除等、他の控除を受けていない給与所得者のケースとなります。年金収入のみの方や事業者の方、住宅ローン控除や医療費控除等、他の控除を受けている給与所得者の方の控除額上限は下記の表とは異なりますのでご注意ください。

※社会保険料控除額について、給与収入の15%と仮定しています。

※掲載している表はあくまでも目安です。

| ふるさと 納税を 行う方 本人の 給与収入 |

ふるさと納税を行う方の家族構成 | ||||||

| 独身 または 共働き ※1 |

夫婦 ※2 |

共働き + 子1人 (高校生 ※3) |

共働き + 子1人 (大学生 ※3) |

夫婦 + 子1人 (高校生) |

共働き + 子2人 (大学生と 高校生) |

夫婦 + 子2人 (大学生と 高校生) |

|

| 300万円 | 28,000 | 19,000 | 19,000 | 15,000 | 11,000 | 7,000 | - |

| 350万円 | 34,000 | 26,000 | 26,000 | 22,000 | 18,000 | 13,000 | 5,000 |

| 400万円 | 42,000 | 33,000 | 33,000 | 29,000 | 25,000 | 21,000 | 12,000 |

| 450万円 | 52,000 | 41,000 | 41,000 | 37,000 | 33,000 | 28,000 | 20,000 |

| 500万円 | 61,000 | 49,000 | 49,000 | 44,000 | 40,000 | 36,000 | 28,000 |

| 550万円 | 69,000 | 60,000 | 60,000 | 57,000 | 48,000 | 44,000 | 35,000 |

| 600万円 | 77,000 | 69,000 | 69,000 | 66,000 | 60,000 | 57,000 | 43,000 |

| 650万円 | 97,000 | 77,000 | 77,000 | 74,000 | 68,000 | 65,000 | 53,000 |

| 700万円 | 108,000 | 86,000 | 86,000 | 83,000 | 78,000 | 75,000 | 66,000 |

| 750万円 | 118,000 | 109,000 | 109,000 | 106,000 | 87,000 | 84,000 | 76,000 |

| 800万円 | 129,000 | 120,000 | 120,000 | 116,000 | 110,000 | 107,000 | 85,000 |

| 850万円 | 140,000 | 131,000 | 131,000 | 127,000 | 121,000 | 118,000 | 108,000 |

| 900万円 | 152,000 | 143,000 | 141,000 | 138,000 | 132,000 | 128,000 | 119,000 |

| 950万円 | 166,000 | 157,000 | 154,000 | 150,000 | 144,000 | 141,000 | 131,000 |

| 1000万円 | 180,000 | 171,000 | 166,000 | 163,000 | 157,000 | 153,000 | 144,000 |

| 1100万円 | 218,000 | 202,000 | 194,000 | 191,000 | 185,000 | 181,000 | 172,000 |

| 1200万円 | 247,000 | 247,000 | 232,000 | 229,000 | 229,000 | 219,000 | 206,000 |

※1 「共働き」は、ふるさと納税を行う方本人が配偶者(特別)控除の適用を受けていないケースを指します。(配偶者の給与収入が201万円超の場合)

※2 「夫婦」は、ふるさと納税を行う方の配偶者に収入がないケースを指します。

※3 「高校生」は「16歳から18歳の扶養親族」を、「大学生」は「19歳から22歳の特定扶養親族を指します。

※4 中学生以下の子供は(控除額に影響がないため)、計算に入れる必要はありません。例えば、「夫婦子1人(小学生)」は、「夫婦」と同額になります。また、「夫婦子2人(高校生と中学生)」は、「夫婦子1人(高校生)」と同額になります。

総務省 ふるさと納税ポータルサイト から引用

申告手続きについて

確定申告を行う際はマイナポータル連携を利用した自動入力が便利です。

マイナポータル連携を利用すると、ふるさと納税(寄附金控除)に使用 できる寄附金受領証明書等のデータをマイナポータル経由で取得し、所得税の確定申告書を作成する際に、確定申告書の該当項目に自動入力することができます。 なお、マイナポータル連携を利用するためには、事前準備が必要です。 控除証明書等の発行主体によっては連携手続を完了してから控除証明書等のデータが取得可能となるまでに数日かかる場合もありますので、早めの準備をお願いします。

ふるさと納税制度の詳細は総務省「ふるさと納税ポータルサイト」を参照ください。

※注意事項※

確定申告を行う方は、「ふるさと納税ワンストップ特例」の申請が無効となるため、ワンストップ特例の申請をした分も含めて寄附金控除額を計算する必要があります。

詳細は国税庁ホームページをご覧ください。

指定納付受託者及び収納事務受託者について

指定納付受託者について

地方自治法第231条の2第6項の規定に基づき、次のとおり指定納付受託者を指定しました。

| 事業者名 | 住所 |

|---|---|

| 株式会社トラストバンク | 東京都渋谷区渋谷2-24-12 |

| ソフトバンク・ペイメント・サービス株式会社 | 東京都港区東新橋1-9-2汐留住友ビル25階 |

| 楽天グループ株式会社 | 東京都世田谷区玉川一丁目14番1号楽天クリムゾンハウス |

| KDDI株式会社 | 東京都新宿区西新宿2-3-2 |

| 株式会社DGFT | 東京都渋谷区恵比寿南3-5-7 DGビル |

| 株式会社FFGカード | 福岡県福岡市西区姪浜駅南1-7-1 |

| JR東日本ネットステーション | 東京都渋谷区千駄ヶ谷5-27-11 アグリスクエア新宿4階 |

| PayPay株式会社 | 東京都千代田区紀尾井町1-3 |

| 株式会社JALUX | 東京都港区港南1-2-70 品川シーズンテラス12階 |

収納代行事業者について

地方自治法施行令第158条第1項の規定に基づき、次のとおり指定しました。

| 事業所名 | 住所 |

|---|---|

| 株式会社トラストバンク | 東京都渋谷区渋谷2-24-12 |

| 株式会社さとふる | 東京都中央区京橋2丁目2番1号 |

| 楽天グループ株式会社 | 東京都世田谷区玉川一丁目14番1号楽天クリムゾンハウス |

| 全日空商事株式会社 | 東京都港区東新橋1-5-2汐留シティセンター38階 |

| 株式会社アイモバイル | 東京都渋谷区桜丘町22-14N.E.SビルN棟2階 |

| KDDI株式会社 | 東京都新宿区西新宿2-3-2 |

| JR東日本ネットステーション | 東京都渋谷区千駄ヶ谷5-27-11 アグリスクエア新宿4階 |

| 株式会社JALUX | 東京都港区港南1-2-70 品川シーズンテラス12階 |

更新日:2026年07月16日