国民健康保険税の納期変更について

仮算定廃止のお知らせ

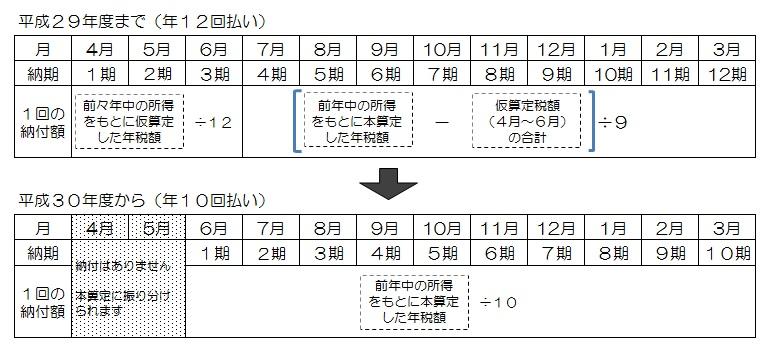

現在の国民健康保険税(普通徴収)は、算定基礎となる前年中の所得を賦課期日(4月1日)に把握することができないため、前々年中の所得をもとに仮算定(4月通知)し、さらに、前年中の所得をもとに本算定(7月通知)をおこなうことで、年税額を決定するしくみとなっています。

平成30年度からは、税額決定のしくみをわかりやすくするとともに、納期によって税額に大幅な増減が発生することを防ぐために、仮算定を廃止し本算定のみの方法に変更します。

年金からの天引き(特別徴収)は変更ありません。

変更による影響

仮算定による納めすぎがなくなります

前々年中に比べ前年中の所得が大幅に減額になった場合や仮算定期間中に脱退した場合など、仮算定で一旦納付していただいていた納めすぎ(還付)がなくなります。

課税内容がわかりやすくなります

前年中の所得が確定する6月に計算し、課税額を決定します。

仮算定との差し引きを行わないため、税額の計算内容がわかりやすくなります。

納付回数が年間12回から10回になります

通知が年1回になります

課税額の通知は4月(仮算定)と7月(本算定)の年2回でしたが、6月の1回のみとなります。

年税額は変わりません

仮算定がなくなり1回あたりの納付額は増えますが、1年間の課税額には影響ありません。

変更イメージ

更新日:2019年04月01日